2018年第四季度,我 GDP增速为6.4%,处于“换挡期”,增速放缓,但增长质量更高,从长期来看,经济增长的动力和趋势仍然是向好的;从短期来看,我 经济正处于多重因素叠加的复杂周期,主要是内部结构的转型、财政整顿、金融去杠杆、工业去产能、环保趋紧等因素与中美贸易摩擦等外部因素的叠加,尤其是中美贸易的终谈判结果增加了外部环境的不确定性。

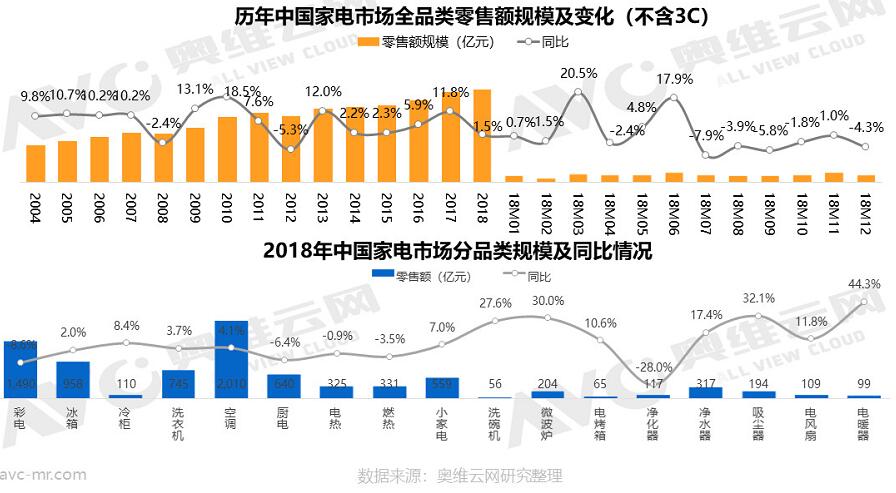

而热水器市场已经处于饱和阶段,据 家统计局和奥维云网的数据,城镇百户拥有量为90.7台,乡村百户拥有量为62.5台。保有量同比增速逐年下滑,行业已经从过去的满足 基本需要步入到满足改善型需求的阶段。据奥维云网(AVC)研究整理,2018年热水器市场同比增速有所下滑,同时燃气热水器的下滑幅度比电热水器要大,与同期相比下降了3.5个百分比。如何生产满足改善型需要的产品是企业需要思考的。对于技术 品质上乘的企业来说,这是抢占市场份额的 佳时机。

近四年来,燃气热水器在线上的销售额和销售量同步提高,而线下与之相反,据奥维云网推总数据,线上销售额占到23%。如何让消费者更好的能在线上了解和认知高端产品,更好凸显产品的差异性,是需要企业努力在线上发力的方向。让高端产品也可以更好的在线上销售和展示,线上线下渠道的互补和融合是大势所趋,如果大胆假设,未来存在线上线下平分天下的可能。

近三年来,线上3500-3999元和4000元以上的燃热产品销量持续增长,而1000元以下的产品则出现下滑。分容积段来看,9升、10-11升和12升产品的销量同比均有所下滑,与之相反的是13升、14-15升和16升以上的产品销量上升。

龙头企业在逐步向高端转移,但高端产品在网上的渗透率的提高需要时间和培育,1000元以下的机型逐步被龙头企业放弃。

企业对线上机型投入数量增加,逐步超过线下,对线上重视程度可见斑。TOP20机型占比份额变小,说明竞争激烈程度增加,线上未来将不再只是低端低价老旧机型的专属区。

据奥维云网线上监测数据,2018年13升3000以上新机型数量增加较多,16升3500-3999元机型增加近 倍。

消费群体的年轻化时尚化,对于生活品质的提升的追求永恒不变。如何通过产品升 来解决用户痛点,是企业 该思考的核心,很多功能从专属到标配,只有创新才能跟上消费者需求的变化。据奥维云网线上监测数据,2018年液晶显示燃气热水器产品的零售量渗透率达到了96%,防冻渗透率达到49%。

新 代年轻消费群体喜欢追求时尚、新颖和个性,从奥维云网的调查问卷中我们看到,产品外观设计对于消费者来说十分重要,在 关注的因素中占到41.5%,占比 高,质量因素占比41.1%。企业应增加产品外观设计投入,提高产品外观颜值,吸引新 代消费者的关注。加大中高端产品培育力度,紧跟消费者消费观念的改变。

此外,燃气热水器行业集中度逐步下滑,据奥维云网线下监测数据显示,2018年线下TOP5品牌市场份额下滑到64.3%,品牌数量也历年呈下滑趋势,2018年下降到119个。

2018年,线下市场13升4000元以上新机型数量增加较多,16升3500元以上的产品增长较快。其中,16-30升价格在4000元以上的燃热产品数量为117台。

从2016年到2018年这三年的数据来看,价格在4000元以上的高端产品占比量价双升,销售额占比从28.5%增长到43%,销售量占比从13.8%增长到23.9%,消费者从过去的单单只追求低价格,到逐步开始注重品牌,注重品质和性能,对于多年深耕研发、注重品质和客户体验的企业来说,市场并不缺少机会。

据奥维云网线下监测数据,2018年线下渠道分不同价格段来看,除了4000元以上的燃热产品销量增长2%的幅度,其余价格段均出现不同幅度的下滑情况。其中1000元以下的产品下滑 为严重,幅度达到49%,1000-1499元的产品下滑幅度为24%。分升数来看,14-15升产品销量增幅 高,达到36%。9-12升产品销量均下滑严重。总体来看,线下应该主抓改善型产品需求。

据奥维云网线下监测数据,全 线下市场销售额销售量同比2017年均下滑,仅农村市场销售额有3%的正增长。在线下整体市场,分市场 别来看, 市场销售额占比下滑,其余 别的市场均有所上涨。说明 市场行业饱和,二三线城市和农村地区有发展空间。

当总量表现不佳的时候,我们发现往往是优秀的企业抢占市场份额的绝佳时间。结构性的调整,对那些努力搞研发聚焦产品大企业来说,从长远来看也许并不是坏事。

北京上海两地的趋势具有风向标的作用,高端占比持续增长。据奥维云网线下检测数据显示,上海北京两地TOP5品牌市场份额占比为八成,较2017年下降两个百分点。两地线下市场分价格段销售额占比变化情况来看,4000元以上价格的产品同比2017年增长9.4%。两地线下市场中,4000元以上价格的产品占比接近五成。14-15升产品销售额同比增长63%,16升以上的产品增长14%。13升产品在线下市场中占比46.6%,16升以上的产品占比38%。

随着时代的变化,消费者的消费意识和理念的转变,消费者群体结构发生了变化。企业应将产品展示融入消费者的生活,能更好的给消费者更加真实的体验,而线下产品体验店,综合了娱乐娱乐休闲和产品展示于 体的功能。此外,还能更好的提高企业的知名度,更好的想让消费者了解新产品和新技术,更加有利的对产品进行宣传和推广,开线下体验店是大势所趋。

同时,根据调研参考数据预计,2018年热水器在精装房中的渗透率在20%-30%之间,渗透率还有很大的提升空间。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。