2020年618作为疫情后线上市场第个重要的促销节点,企业、渠道等都对其充满了期待,各企业在线上加大了投入力度,但受制于今年疫情引发大众消费衰减的影响,线上市场虽然有增长,但增长疲软。

从奥维云网的618(2020年5月25—6月21)数据反馈情况看,环境电器(净水器、净化器、吸尘器、电风扇、挂烫机)线上市场中仅有净水器&吸尘器成绩亮眼。

净水器:据奥维云网(AVC)推总显示,净水器618期间销额规模12.6亿元,同比增长23.6%,销量规模91.1万台,同比增长42.7%。

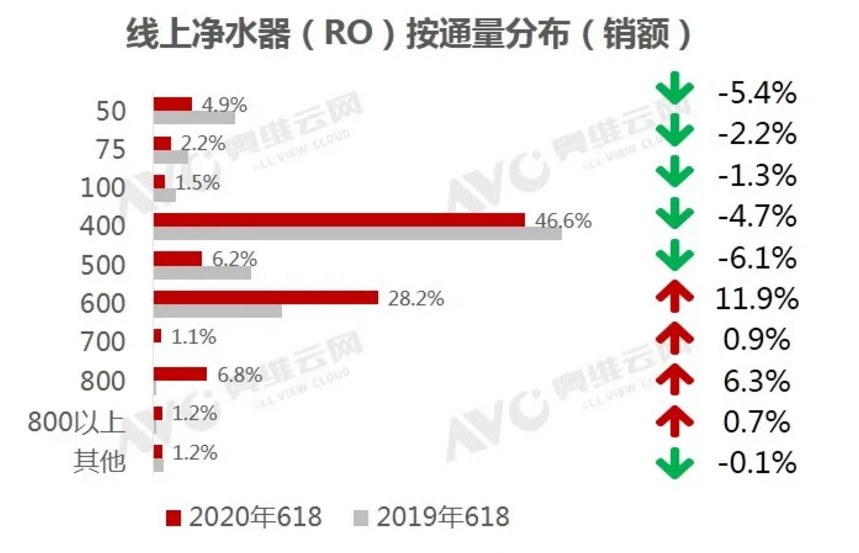

大通量依然是净水器升 的主旋律,且价格大幅度下探,高低配价策略盛行。同时因线下市场恢复缓慢,企业将经营中心放在线上市场,致使竞争更为激烈,主销机型从400G价格战,逐步蔓延向600G以上。按通量分布情况分析,400G通量占据半壁江山,销售额占比达到了46.6%,位列第二的是600G的大通量,销售额占比达到了28.2%。其中600G以下通量总体呈现下滑趋势,同比下滑达到了19.7%,与之相反的是600G以上(涵盖600G)的大通量出现了上升趋势,同比增长19.8%。

价格方面,净水器整体向低端市场集中,价格持续下探,挤压行业利润。其中均价下滑 为显著的是800G大通量,均价仅为2195元,同比下滑64.7%,600G以下(涵盖600G)大通量均价不超过2000元,除去100G通量均价同比增长17.6%,其余通量均价同比下滑近20%,75G和600G均价下滑达到了30%。而0-1499元价格段零售额占比45.3%,同比增长14.5%。2000-2999元价格段零售额占比23%,同比1.3%。3000-3999元价格段和4500-6499元价格段零售额同比下滑4%左右。

线上市场竞争依然较为激烈,直播、低价促销等拉动品牌份额增长。线上品牌零售额Top10分别是美的、小米、飞利浦、A.O.史密斯、沁园、海尔、安吉尔、易开得、3M和华凌,飞利浦和易开得在618期间成绩亮眼,零售规模同比增长9.2%和4.1%。其他品牌同样是净水行业的中流砥柱。

净化器:据奥维云网(AVC)推总显示,净化器618期间销额规模3.6亿元,同比下滑36.5%,销量规模27.9万台,同比下滑22.0%。在疫情引发的应激增长结束后,净化器线上市场开始走低,在今年618期间,渠道收紧了对净化器的推广资源,且作为品质性需求产品,净化器市场短期将依然处于下滑态势。

618期间净化器的大洁净量趋势不变。按照CADR值段(洁净空气输出比率)分布分析,CADR≥600值段的销额占比30.1%,同比增加1.2%。CADR350-499值段增长同样明显,销额占比28.1%,同比增加5.9%。

价格方面,净化器线上主要市场依然集中在低端市场,但在中端及高端也出现 定的细分。均价依旧下滑严重,唯 增长的值段是CADR250-299,均价为2053元,同比增加13.2%,CADR400-449值段同比下滑达到52.5%,均价仅售1182元。而在价格段中,1000元以下零售额占比30.4%,同比增长11.4%,3000-3999元价、5000-5999元和7000元以上这些价格段皆有小幅增长。

净化器线上市场Top品牌集中度有所提升,整体市场以Top品牌为主导,市场节奏趋于平缓。Top3集中度提升了8.3%,品牌分别为小米、飞利浦、布鲁雅尔,Top5提升了10.8%,Top10提升了11.6%。在销机型减少为956个。

销量前十的机型中,小米牢牢占据前五位,凸显其品牌实力。其中,新老机型参半,老品大幅度降价,新品快速上榜,头部品牌有意加强机型升 。

吸尘器:根据奥维云网(AVC)推总数据显示,吸尘器618期间线上零售额21.6亿元,同比增长16.2%,零售量224.5万台,同比增长20.5%。

分产品类型看,推杆式&拖把份额增长,其余品类份额均有减少。机器人吸尘器依旧具有优势,零售额占比43.9%,同比下滑2.1%,其次是推杆式吸尘器,零售额占比36.4%,同比增长2.6%。其余份额则被除螨机、通式吸尘器、卧式吸尘器、立式吸尘器等刮风,但这些产品零售额都小幅下滑。

价格方面,机器人吸尘器均价1680元,同比增加11.2%,其余吸尘器均价下滑严重,其中除螨仪同比下滑超过30%,桶式、立式和卧式下滑也超过10%。

按价格段来看,扫地机器人中高端产品份额明显增长。2000-3999元价格段产品增长显著,同比增长23.5%,其中3000-3999元价格段增长达到13.6%。推杆式吸尘器则是在2500-3499元价格段占比显著提升,零售额占比达到28.9%,同比增长15%。

吸尘器的头部品牌集中度进 步提升,品牌和机型渗透率明显提高,在销品牌和机型数量显著增长。Top3品牌集中度达到了50%,Top10品牌集中度高达76.5%。在销品牌数量增加了88个,在销机型增加了533个。头部品牌整体结构变动不大,依旧是戴森、科沃斯、小米、美的、石头等常见的品牌,但是新晋品牌云鲸冲劲十足,零售额规模占比达到了4.1%,位列第六。

产品方面,新品升 换代频率加快,老机型降价趋势明显。无论是扫地机器人还是推杆式吸尘器,17、18乃至19年的款式均价下降显著。

电风扇:根据奥维云网(AVC)推总数据显示,电风扇618期间线上零售额21.1亿元,同比增长3.1%,零售量1271.4万台,同比增长29.4%。

分产品类型看,落地扇仍是 热销品类,零售额占比36.2%,同比增长2.13%,市场份额进 步提升,循环扇下降 为显著,同比下滑2.11%。

价格方面,除无叶扇外其余风扇品类均价下滑明显。无叶扇均价1246元,同比增长32.6%,其他细分电风扇均价下滑显著,除循环扇外,均价同比下滑皆超过15%,塔扇和转页扇均价仅为183元和81元,同比下滑26%。

618促销期间,电风扇线上以低价格产品为主。200元以下低价格段占比提升明显,0-199元价格段零售额占比49.4%,同比增长11.9%,1000元以上价格段同样有所提升,零售额占比6.9%,同比增长0.5%。而200-999元价格段呈现下滑趋势。

电风扇的头部品牌份额变动不大,依然是美的、大松、艾美特、奥克斯、戴森、美菱、志高、TCL、小米、海尔。新晋品牌个数没有明显增长,在销机型增加了259个。美的和戴森份额有小幅增长,分别同比增长3.2%和1.4%。

从热门的Top10机型来看,老品降价趋势明显,美的占据七席,彰显实力。

挂烫机:根据奥维云网(AVC)推总数据显示,挂烫机618期间线上零售额2.5亿元,同比下滑10.4%,零售量165.3万台,同比增长3.4%。

挂烫机主要集中在中低端市场,150元以下低价产品份额增长显著,0-149元价格段零售额占比38.8%,同比增长12.7%。250-299元价格段和400-599元价格段增长同样显著,同比增长0.9%和1.2%。

品牌参与度提高,在销品牌增加到152个,但是相对头部品牌集中度降低,无论是Top3、Top5还是Top10零售额份额均有下滑。虽然品牌间竞争激烈,但是美的保持 地位,零售规模占比23.7%,其余头部品牌份额起伏较大。苏泊尔近两年新品表现突出,618期间零售额份额进 步增长,位列第二,占比12.4%,同比增长4.4%。

挂烫机的线上价格战竞争激烈,热销机型均价普遍较低。热销机型Top10中,仅位列第 的大宇HI-029均价369,其余九款均价不超过300元, 低售价仅51元。

从618期间环境电器销量不难看出,短期激增的净化器出现回落,净水器、吸尘器销量稳步提升。2020年下半年,随着后疫情时代的到来,健康将会更受重视,进而带动环境家电增长,环境家电企业需要针对消费者的需求,做好产品的健康升 。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。