2023年厨卫刚需家电关键词是“回弹”式增长,其中热水器回弹更加显著。本文将从整体规模、品类结构、渠道走势、竞争格局、产品结构、产品趋势几个方面对本年热水器市场进行总结。

热水整体:全年规模复苏明显,品类分化加剧,品牌集中度波动

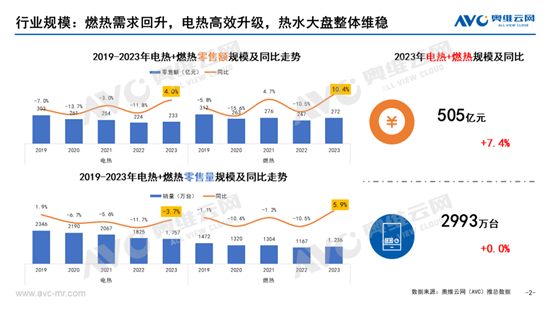

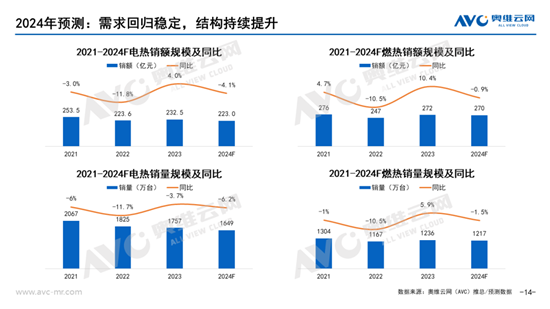

由于热水器重安装和强服务属性,更多抑制的需求在2023年释放,整体规模实现显著增长。据奥维云网(AVC)推总数据,2023年电热零售额233亿元,同比增长4.0%,燃热272亿元,同比增长10.4%;电热零售量1757万台,同比下降3.7%,燃热1236万台,同比增长5.9%。

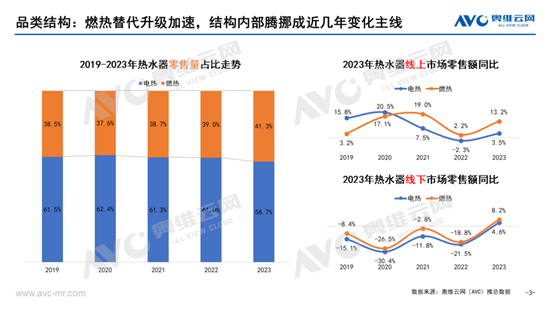

品类分化方面呈现“品质化”,天然气用户数量的增加使电热和燃热规模增速“剪刀叉“拉大,燃热拥有越来越来的用户群体。市场特性也有所不同,电热保持刚需特性,侧重款式和参数的升级,燃热则是向稳定地向高端和舒适化方向发展。

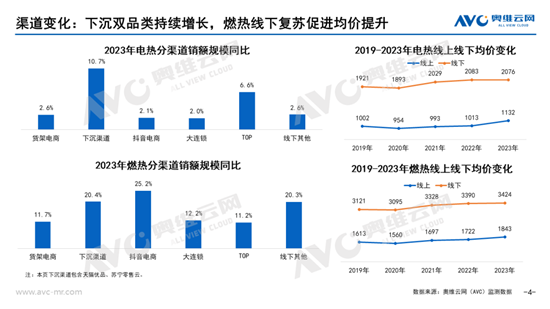

渠道方面,同样体现了品类分化的趋势,电热的增长主要在专业电商、TOP渠道和下沉市场,燃热则是多面开花,其中平台电商、大连锁、抖音电商等渠道增速显著优于电热。

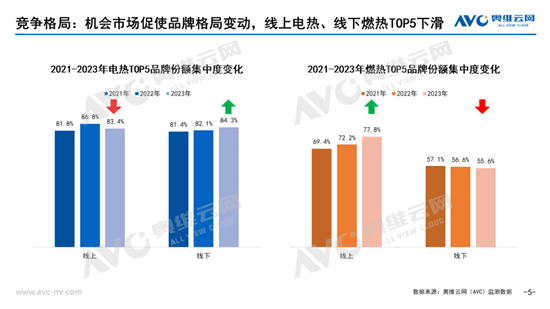

品质化的发展带来更多的市场机会,也使市场竞争更加激烈,品牌集中度呈现明显波动。据奥维云网(AVC)监测数据,电热线上、燃热线下TOP5份额集中度呈现小幅下滑趋势,而部分腰尾部品牌份额有所增长。

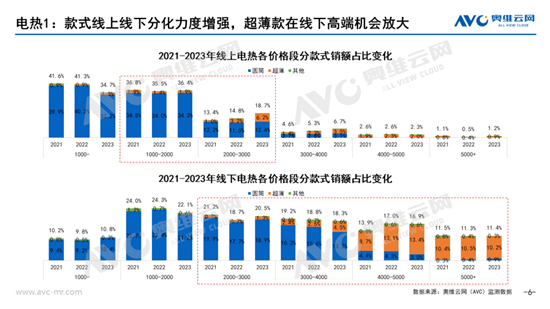

电热产品结构:换新市场促进结构升级,款式、容积与高端齐升

电热产品结构方面,款式的升级依然是主旋律,但是在线上线下的倾向出现了分化,超薄款显著带动了线下的价格段上移。

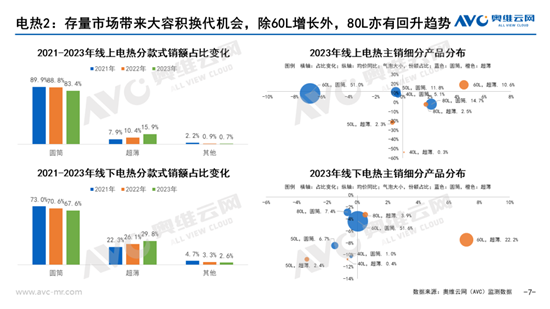

此外,电热换新市场全面启动,家庭人口结构的多样化和消费者对于舒适体验的诉求使得大容积趋势回归,60L和80L均有显著增长。

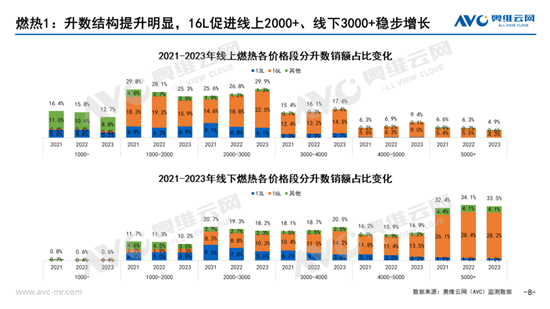

燃热产品结构:需求分散化,功能与技术同步迭代

燃热升数变化已在供给端和需求端形成共识,促进高端稳步升级,16L在线上2000元以上、线下3000元以上的贡献度逐年走高。

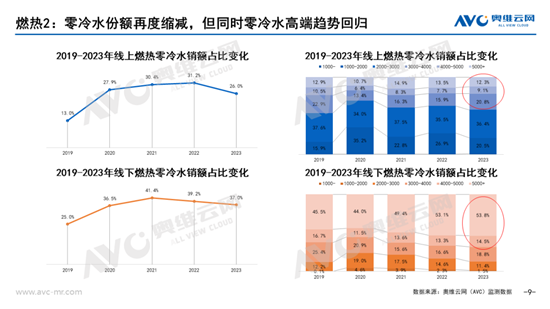

零冷水份额则是再度缩减,但与此同时,比较理想的是,零冷水市场分价格段来看,有回归高端化的趋势,长此以往,零冷水市场将有机会在未来实现新转机。

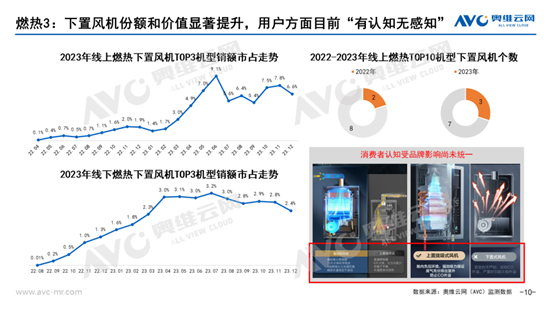

2023年,下置风机成为燃热部分头部品牌的卖点,单机型份额和溢价能力颇高。从需求角度看,消费者对于下置风机认知虽明显增强,但群体认知尚未统一。但从2023年高端新品来看,品牌在下置风机的产品布局明显增加,未来如何持续引导消费者定向选择是下一步的重点。

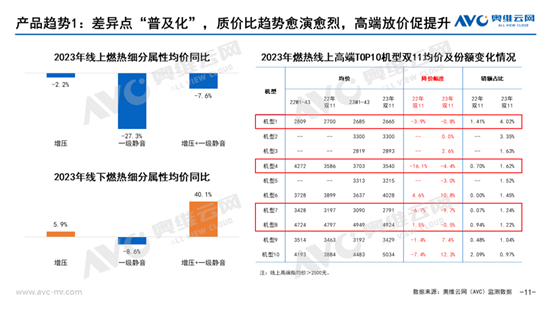

产品趋势1:差异卖点呈现“普及化”,质价比趋势愈演愈烈

热水器整体的产品趋势方向,呈现差异化卖点的“普及化”,具体表现为增压和一级静音等体验型功能均价大幅下滑,功能的叠加更严重的价格“内卷”。一方面,需警惕市场面临产品同质化的风险,而另一方面,高端产品的放价也促进了产品份额的增长,不仅是品牌的增长机会,也有效促进了行业高端化。

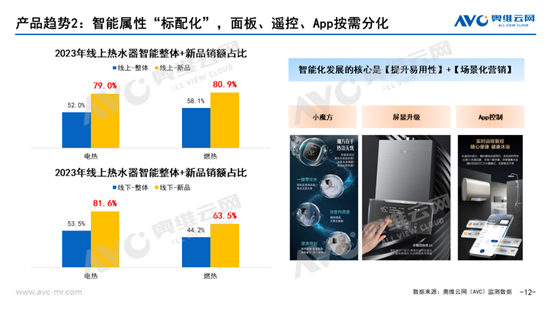

产品趋势2:智能属性“标配化”,易用性是核心

产品的智能化已几乎发展成为热水器产品的标配,据奥维云网(AVC)监测数据,电热和燃热线上线下新品的智能销额占比均超过60%。从消费者体验来看,智能发展的核心是易用性的提升,例如遥控方式和操作面板的优化;例如App控制对于上班族有很强的适用性,场景化营销也必不可少。

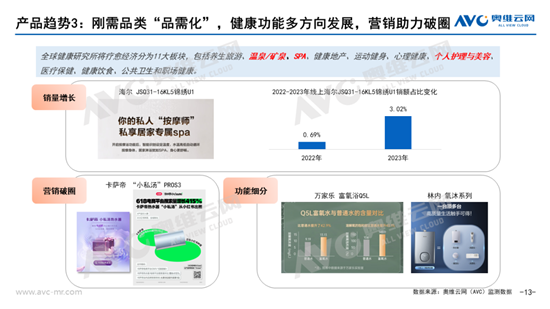

产品趋势3:刚需品类“品需化”,需多种方式引导市场

目前电热和燃热的品质高端化细分市场均有明显增长,以温泉/矿泉、SPA、个护美容等为卖点的产品因“疗愈经济”的风向受到关注,品牌营销的破圈也印证了消费者的选择,未来需继续以多种方式引导高端消费者的需求,刚需品类的“品需化”有望再度提升市场价值。

2024年预测:需求回归稳定,结构持续提升

对于热水器市场的未来发展,预计会在2023年复苏后回归稳定,销量在高基数下小幅下滑,但参数升级和品质化升级的态势仍会延续下去。

【潮流家电网版权声明】:本网站注明转载的内容均来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,欢迎提供相关证据,发送邮件至731801816@qq.com,我们会及时修改或删除。